Сложные проценты-это важное понятие, которое необходимо понимать при управлении своими финансами. Это может помочь вам получить более высокую отдачу от ваших сбережений и инвестиций, но также может работать против вас, когда вы платите проценты по кредиту.

Сложные проценты-это важное понятие, которое необходимо понимать при управлении своими финансами. Это может помочь вам получить более высокую отдачу от ваших сбережений и инвестиций, но также может работать против вас, когда вы платите проценты по кредиту.

Узнайте, как работают сложные проценты, как они рассчитываются и как воспользоваться этой простой, но феноменальной концепцией, чтобы максимизировать ваши инвестиции.

- Определение и примеры сложных процентов

- Как работают сложные проценты?

- Формула сложных процентов

- Займемся математикой

- Использование электронных таблиц

- Правило 72

- Быстро погасите долги и доплатите, когда сможете

- Держите ставки по займам на низком уровне

- Что делает сложные проценты такими эффективными?

- Частота

- Время

- Процентная ставка

- Депозиты

- Стартовая Сумма

- Ключевые выводы

Определение и примеры сложных процентов

Подумайте о сложных процентах немного как о том, что происходит, когда возникает «эффект снежного кома». Снежок начинается с малого, но чем больше снега добавляется, тем больше он становится. По мере роста он становится больше и быстрее.

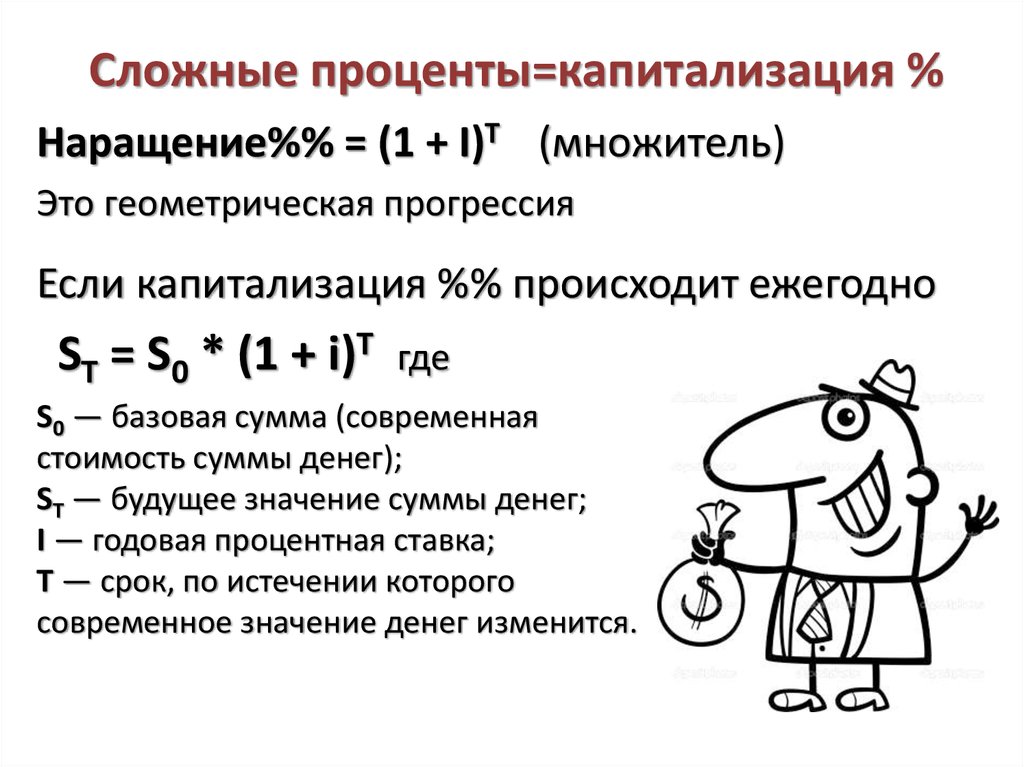

Сложные проценты-это проценты, полученные от первоначальной основной суммы плюс накопленные проценты. Вы не только зарабатываете проценты на начальном депозите, вы зарабатываете проценты на процентах.

Как работают сложные проценты?

Чтобы понять сложные проценты, начните с понятия простых процентов: вы вносите деньги, и банк выплачивает вам проценты по вашему вкладу.1

Например, если вы зарабатываете 5% годовых, депозит в размере 100 долларов принесет вам 5 долларов через год. Что произойдет в следующем году? Вот тут-то и вступает в дело компаундирование. Вы заработаете проценты на свой первоначальный депозит, и вы заработаете проценты на проценты, которые вы только что заработали.

Проценты, которые вы заработаете на второй год, будут больше, чем годом ранее, потому что баланс вашего счета теперь составляет 105 долларов, а не 100.

Со сложными процентами, даже если вы не сделаете никаких дополнительных депозитов, ваш заработок ускорится.

- Первый год: Первоначальный депозит в размере 100 долларов приносит 5% процентов, или 5 долларов, доводя ваш баланс до 105 долларов.

- Второй год: Ваши $ 105 зарабатывают 5% процентов, или $5,25. Ваш баланс составляет 110,25 доллара.

- Третий год: Ваш баланс в 110,25 доллара приносит 5% процентов, или 5,51 доллара. Ваш баланс растет до $115,76.

Вышеприведенный пример представляет собой проценты, ежегодно увеличивающиеся. Во многих банках, в том числе онлайн-банках, проценты начисляются ежедневно и добавляются на ваш счет ежемесячно, поэтому процесс идет еще быстрее.

Конечно, если вы занимаете деньги, компаундирование работает против вас и в пользу вашего кредитора. Вы платите проценты на деньги, которые вы взяли взаймы. В следующем месяце, если вы не выплатили сумму, которую вы должны в полном объеме, вы будете должны проценты на сумму, которую вы одолжили, плюс проценты, которые вы накопили.

Формула сложных процентов

Формула сложных процентов

Сложные проценты можно рассчитать несколькими способами. Изучение того, как сделать это самостоятельно, может дать вам ценное представление о том, как вы можете достичь своих целей в области сбережений, сохраняя при этом реалистичные ожидания. Каждый раз, когда вы выполняете расчеты, изучите несколько сценариев “что-если”, используя разные числа, и посмотрите, что произойдет, если вы сэкономите немного больше или заработаете проценты на несколько лет дольше.

Онлайн-калькуляторы работают лучше всего, так как они делают все вычисления за вас и могут легко создавать диаграммы и годовые таблицы.

Некоторые люди предпочитают смотреть на цифры более подробно, выполняя вычисления самостоятельно. Вы можете использовать финансовый калькулятор, который имеет функции хранения формул, или обычный калькулятор с ключом для вычисления показателей.

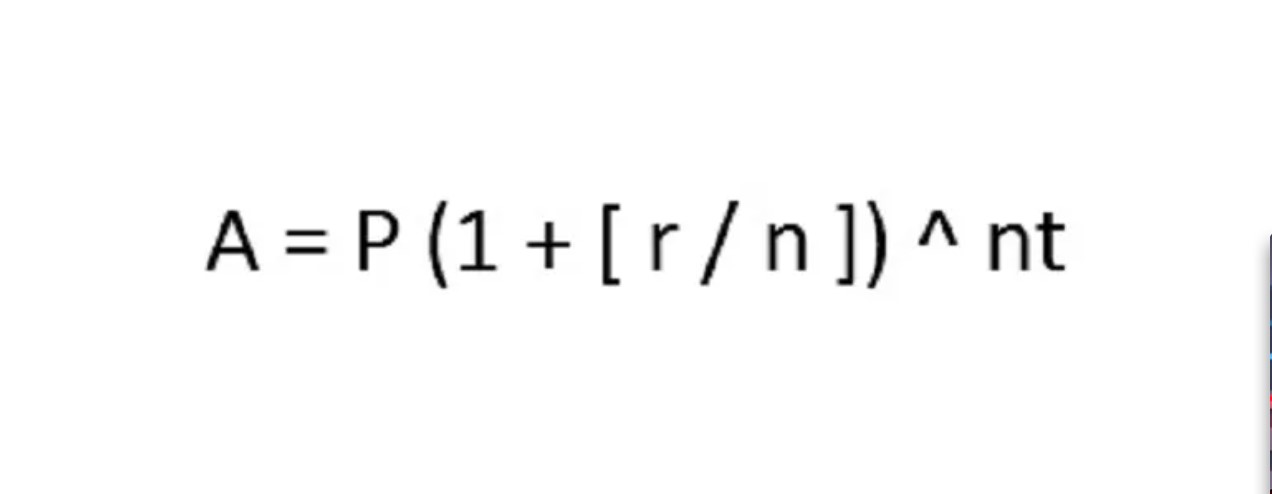

Используйте следующую формулу для расчета сложных процентов:

Чтобы использовать этот расчет, подключите переменные ниже:

- А: Сумма, которую вы получите в итоге.

- П: Ваш первоначальный депозит, известный как основной.

- r: годовая процентная ставка, записанная в десятичном формате.

- n: количество периодов компаундирования в год (например, ежемесячно-12, а еженедельно-52).

- т: количество времени (в годах), через которое ваши деньги соединяются.

Займемся математикой

У вас есть 1000 долларов, зарабатывающих 5% в месяц. Сколько у вас будет денег через 15 лет?

- A = P (1 + [ r / n ]) ^ nt

- A = 1000 (1 + [.05 / 12]) ^ (12 * 15)

- A = 1000 (1.0041666…) ^ (180)

- A = 1000 (2.113703)

- А = 2113,70

Через 15 лет у вас будет примерно 2114 долларов. Ваше окончательное число может немного отличаться из-за округления. Из этой суммы 1000 долларов-ваш первоначальный депозит, а оставшиеся 1114 долларов-проценты.

Пример электронной таблицы в Google Docs показывает, как это работает. Есть также загружаемая копия для использования с вашими числами.

Использование электронных таблиц

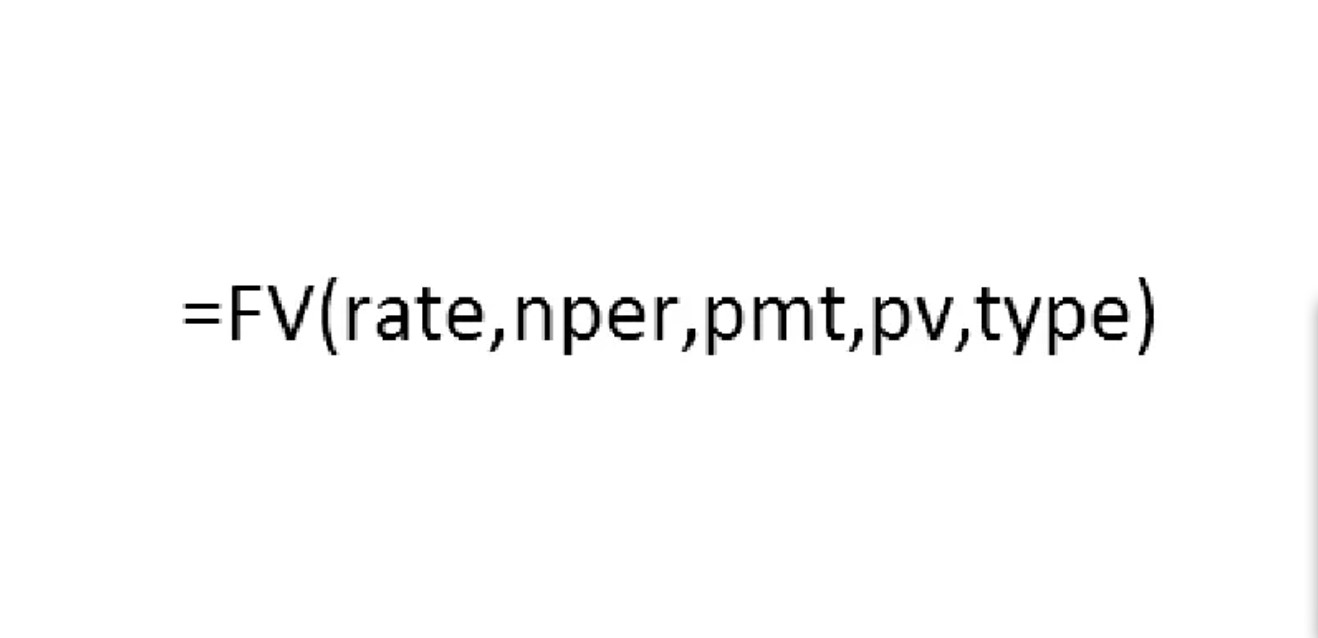

Электронные таблицы могут сделать весь расчет за вас. Чтобы рассчитать свой окончательный баланс после компаундирования, вы обычно используете расчет будущей стоимости. Microsoft Excel, Google Sheets и другие программные продукты предлагают эту функцию, но вам нужно будет немного скорректировать цифры.

Используя приведенный выше пример, вы можете выполнить расчет с помощью функции будущего значения Excel:

Введите каждую из ваших переменных в отдельные ячейки. Например, ячейка A1 может иметь “1000”, чтобы представить ваш первоначальный депозит, а ячейка B1 может показать “15”, чтобы представить 15 лет.

Хитрость использования электронной таблицы для сложных процентов состоит в том, чтобы использовать периоды сложения, а не просто думать в годах. Для ежемесячного сложения периодическая процентная ставка-это просто годовая ставка, деленная на 12, потому что в течение года существует 12 месяцев или “периодов”. Для ежедневного компаундирования большинство организаций используют 360 или 365.

- =FV(скорость,nper,pmt,pv,тип)

- =FV([.05/12],[15*12],1000,)

В этом примере раздел pmt был опущен, что было бы периодическим дополнением к счету. Если бы вы ежемесячно пополняли счет, это было бы очень кстати. Тип также не используется в этом случае. Вы бы использовали это, если бы хотели сделать расчет, основанный на том, когда должны быть произведены платежи.

Правило 72

Правило 72-это еще один способ быстро оценить сложные проценты. Этот метод может дать вам приблизительную оценку того, сколько времени потребуется, чтобы удвоить ваши деньги, посмотрев на процентную ставку и время, в течение которого вы будете зарабатывать эту ставку. Умножьте количество лет на процентную ставку. Если вы получаете 72, у вас есть комбинация факторов, которая примерно удвоит ваши деньги.

Пример 1: У вас есть 1000 долларов сбережений, приносящих 5% ГОДОВЫХ, или «годовой процентный доход».» Сколько времени это займет, пока у вас на счету не будет 2000 долларов?

Чтобы найти ответ, выясните, как добраться до 72. Поскольку 72, разделенное на 5, равно 14,4, потребуется около 14,4 лет, чтобы удвоить ваши деньги.

Пример 2: Сейчас у вас есть 1000 долларов, а через 20 лет вам понадобится 2000. Какую ставку вы должны заработать как минимум, чтобы к тому времени удвоить свои деньги?

Опять же, выясните, что нужно, чтобы добраться до 72 лет, используя имеющуюся у вас информацию, которая в данном случае будет числом лет. Поскольку 72, разделенные на 20, равны 3,6, вам нужно будет заработать примерно 3,6% в год, чтобы достичь своей цели за этот период времени.

Быстро погасите долги и доплатите, когда сможете

Оплата только минимума по вашим кредитным картам обойдется вам дорого. Вы едва ли сделаете вмятину в процентных сборах, и ваш баланс действительно может вырасти. Если у вас есть студенческие ссуды, избегайте капитализации процентных платежей (добавляя неоплаченные процентные платежи к общей сумме баланса) и, по крайней мере, платите проценты по мере их накопления, чтобы вас не ждал неприятный сюрприз после окончания учебы. Даже если вы не обязаны платить, вы сделаете себе одолжение, минимизировав свои пожизненные проценты.

Держите ставки по займам на низком уровне

В дополнение к влиянию на ваш ежемесячный платеж, процентные ставки по вашим кредитам определяют, как быстро ваш долг будет расти и сколько времени потребуется, чтобы погасить его. Трудно бороться с двузначными ставками, которые есть у большинства кредитных карт. Посмотрите, имеет ли смысл консолидировать долги и снизить процентные ставки, пока вы расплачиваетесь с долгами; это может ускорить процесс и сэкономить вам деньги.

Что делает сложные проценты такими эффективными?

Компаундирование происходит, когда проценты выплачиваются повторно. Первые один или два цикла не особенно впечатляют, но после того, как вы добавляете интерес снова и снова, ситуация начинает улучшаться.

Частота

Частота компаундирования имеет значение. Более частые периоды компаундирования—ежедневные, например—имеют более драматические результаты. При открытии сберегательного счета ищите счета, которые ежедневно пополняются. Вы можете видеть только процентные платежи, добавляемые на ваш счет ежемесячно, но расчеты все равно можно делать ежедневно. Некоторые счета рассчитывают проценты только ежемесячно или ежегодно.

Время

Компаундирование более драматично в течение длительных периодов. Опять же, у вас есть большее количество расчетов или “кредитов” на счет, когда деньги остаются в покое, чтобы расти.

Процентная ставка

Процентная ставка также является важным фактором в балансе вашего счета с течением времени. Более высокие ставки означают, что счет будет расти быстрее, но сложные проценты могут преодолеть более низкую ставку. Особенно в течение длительных периодов счет, компаундирующий по более низкой ставке, может в конечном итоге получить более высокий баланс, чем счет, использующий простой расчет. Сделайте математику, чтобы выяснить, произойдет ли это, и найдите точку безубыточности.

Депозиты

Снятие средств и депозиты также могут повлиять на баланс вашего счета. Лучше всего будет позволить вашим деньгам расти или регулярно добавлять новые депозиты на ваш счет. Если вы снимаете свой заработок, вы ослабляете эффект компаундирования.

Стартовая Сумма

Сумма денег, с которой вы начинаете, не влияет на компаундирование. Независимо от того, начинаете ли вы со 100 или 1 миллиона долларов, компаундирование работает одинаково. Результаты кажутся больше, когда вы начинаете с большого депозита, но вас не наказывают за то, что вы начинаете с малого или ведете отдельные счета. Лучше всего сосредоточиться на процентах и времени при планировании своего будущего: какую ставку вы будете зарабатывать и как долго? Доллары — это просто результат вашего курса и таймфрейма.

Ключевые выводы

- С помощью сложных процентов вы зарабатываете проценты на

уже заработанные проценты. - Во многих банках процентные ставки растут ежедневно, что позволяет вам

быстрее наращивать свои деньги. - Онлайн-калькуляторы позволяют легко вычислить сложные проценты.

- Экономьте рано, чтобы максимизировать прибыль.

Благодарю за статью!