- Определение банковского перевода

- Кто может переводить деньги в банке

- Как происходит перевод

- Как сделать банковский перевод денег?

- Если есть счет

- Если нет счета в банке

- Перевод в другой банк

- Межгосударственные переводы

- Как узнать об успешном переводе денег

- Как перевести деньги за границу за рубеж 2022

- Системы денежных переводов Western Union, CONTACT, Золотая Корона, Юнистрим,

- Переводы в одном банке без открытия счета

- Криптовалюты

- Как заменят Карты Visa и Mastercard системой карт Мир — UnionPay (Китайская система)

- Какие банки поддерживают китайскую систему UnionPay

- Из них выпускают карты Cobadge с двумя платежными системами МИР и UnionPay:

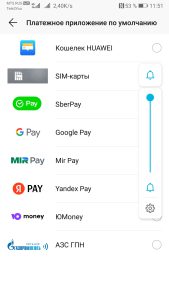

- Чем заменить бесконтактную оплату NFC телефоном / смартфоном Google Pay и Apple pay ?

- Mir Pay

- Вот страны, где вы можете встретить терминалы и банкоматы, принимающие МИР:

- SberPay / Сбер Пэй

- ЮMoney

- Yandex Pay

- Кошелек Huawei

- Приложение Кошелек

- Garmin pay

- QIWI Wallet

- Скачайте приложение KoronaPay

- Перевести деньги из Европы – просто

- Почта

- Зачем люди переводят деньги

- С каких переводов платятся налоги

- Когда платить налог не нужно

- Стоит ли бояться внимания налоговой

- Как налоговая контролирует переводы

- Что делать, если есть сомнения

- Блокируют ли за частые переводы

- А если переводить доллары

- Посадят ли за неуплату налогов с перевода

- Кто виноват?

- Что делать?

- А вдруг это мошенники?

- Можно ли использовать эти деньги?

- Если деньги перевели по ошибке, и тот, кто переводил, не объявился

- Краткий итог вышесказанного!

Определение банковского перевода

Определение банковского перевода

Под банковским переводом подразумевается вид безналичного расчета, при котором одна сторона (банк-эмитент) берет на себя обязанность по просьбе и за определенное вознаграждение со стороны перевододателя перечислить определенную сумму конкретному лицу (переводополучателю).

Кто может переводить деньги в банке

- Перевододателем может выступать как физическое, так и юридическое лицо.

- Подобный перевод производится на основе платежного поручения, где прописаны реквизиты взаимодействующих организаций (отправителя и получателя) и расчетного счета плательщика/адресата.

Как происходит перевод

Любой, кто открывает р/с получает соответствующие реквизиты. Они индивидуальны в каждом случае и не могут повторяться. Не реально встретить двух клиентов с идентичными номерами счетов, что строго контролируется автоматизированной банковской системой (АБС).

Чтобы переслать деньги, необходимо отправителю составить платежный документ. Это обязательный инструмент при безналичной форме расчетов. Таким образом клиенты инструктируют банк по поводу предстоящей транзакции. Можно распечатать платежное поручение на бумажном носителе или сформировать в электронном формате, воспользовавшись онлайн-банкингом, мобильным приложением или специальной системой для юридических лиц.

Содержание платежного поручения:

- развернутое название финансово-кредитной организации;

- № расчетного счета, с которого будут списываться средства;

- БИК (банковский идентификатор);

- ИНН;

- ОКПО;

- размер перевода;

- назначение;

- наименование адресата;

- № р/с.

На основании такого документа деньги списывают со счета отправителя и перечисляют на счет получателя. Последний может быть открыт в той же или другой финансовой организации, либо за пределами РФ. Уполномоченный банк принимает платежку и исполняет свои обязательства безоговорочно, при условии наличия на р/с клиента достаточной суммы.

Как сделать банковский перевод денег?

Если есть счет

Переводить средства лучше в системе одного банка. Например, перевод денег на карту Сбербанка без комиссии можно осуществить в том случае, если и отправитель перевода и получатель являются клиентами Сбербанка. Комиссия будет меньше и деньги придут быстрее, чем при переводах между кредитными организациями.

При наличии интернет-банка, переслать деньги можно без визита в банк. В этом случае, действия следующие:

- Зайти в личный кабинет через сайт или мобильное приложение.

- Зайти в раздел «Переводы и платежи».

- Ввести информацию, запрашиваемую системой.

- Подтвердить операцию при помощи смс-кода.

Средства поступают в течение 3 дней, обычно быстрее. Банки взимают определенную комиссию за перевод.

Дополнительно, банки предлагают переправить деньги через онлайн банк при помощи системы Вестерн Юнион.

Например, в Авангард банке в личном кабинете клиент может выбрать в закладке «Платежи» меню «Western Union». После ввода данных о получателе средств, отправитель получает на телефон контрольный код, который он сообщает получателю. Средства приходят в день операции.

За один раз отправить можно не более 90 тыс. р. или 3 тыс. долл. США., за месяц максимальная сумма перевода составляет 10 тыс. долл. США или ее рублевый эквивалент. Сумма комиссии от 1 до 3%.

Если не подключен онлайн-банк, то необходимо прийти в банк с паспортом. Для осуществления операции потребуется знать реквизиты получателя средств: ФИО, номер карточного счета, реквизиты банка. В этом случае срок поступления средств составит до 5 рабочих дней.

Если нет счета в банке

Если отправитель не имеет счета в банке, то провести операцию лучше через системы-партнеры банков Вестерн Юнион, Контакт и т. д. С их помощью можно перевести деньги, зная только имя, отчество и фамилию получателя средств.

Необходимо сделать следующее:

- Прийти в банк с паспортом.

- Заполнить бланк перевода, введя информацию о получателе средств, сумму операции.

- Бланк передается специалисту банка, который рассчитывает комиссию за перевод.

- Клиент передает необходимую сумму денежных средств на оплату.

- Специалист банка совершает операцию и передает отправителю код, вместе с подтверждающими документами.

- Отправитель средств сообщает покупателю номер кода и адрес, где он сможет забрать деньги.

Для получения денег будет необходимо заполнить заявление, в котором указывается проверочный код и сумма поступления. Перевод выплачивается наличными.

Тарифы на перевод зависят от его суммы и срочности. Срочные операции имеют повышенную стоимость, но гарантируют поступление средств в течение 15 минут, комиссия по России составит 1%, в страны СНГ 1–2%. За день можно осуществлять одну транзакцию на сумму не более 5 тыс. долл. США.

Перед проведением операции необходимо тщательно проверять введенную информацию, при малейшем несоответствии данных, транзакция блокируется. Ее возобновление будет возможно только после исправления ошибки.

Перевод в другой банк

Перевод денежных средств стороннему банку, но находящемуся на территории РФ, называют межбанковским трансфером. Здесь используется корреспондентский счет, зарегистрированный в Центробанке.

К/C может быть двух видов:

- ЛОРО – счет ЦБРФ, открытый непосредственно в кредитной организации;

- НОСТРО – р/с в Банке России.

Пример межбанковского перевода:

- Клиент А составляет платежку с целью поручить своему банку (X) перевести деньги лицу В, у которого открыт счет в другом банке (Y).

- По платежному документу X списывает средства с р/с А.

- Деньги через транзитный счет перетекают на корсчет Банка России. Там перевод проверяется на соответствие нормам закона.

- Далее деньги зачисляются на транзитный счет Y. Банк-получатель находит адресата В в своей клиентской базе. В случае его отсутствия перевод возвращают сначала в Центробанк, с последующим перенаправлением в банк X. При этом обязательно поясняют причины возврата.

- Банк X должен составить новое поручения с изменениями или возвратить деньги на счет отправителя.

Банк-эмитент не несет ответственности за ошибки, допущенные при формировании платежного поручения. Поскольку он ответственен только за исполнение поручения, данного клиентом А.

Обычно международный перевод занимает до 3 рабочих дней.

Межгосударственные переводы

Большинство переводов международного масштаба осуществляются не напрямую. Им приходится кочевать по длинной цепочке из банков, в которых открыты взаимодействующие между собой корсчета. Контроль за подобным передвижением ведется автоматизированной системой СВИФТ. Она передает сведения о совершенной транзакции и отвечает за ее безопасность и быстроту проведения. Чем больше банков участвуют в сделке, тем дороже придется заплатить за банковский перевод.

Отрицательные стороны SWIFT-системы:

- Банковский перевод проходит максимум за 5-7 дней.

- Часто берутся дополнительные комиссионные сборы, что обусловлено переходом платежа через несколько банков. Когда исходная валюта отлична от той, что действует в стране адресата, тоже потребуется доплата. За срочность банки также взимают 30% сверх стандартной платы.

- Получателю придется заплатить до 2% за услугу обналичивания средств.

Банковские переводы через платежную систему СВИФТ производятся по следующим данным:

- паспортные реквизиты отправителя;

- № счета контрагента;

- цель денежного перевода;

- СВИФТ-код получающей финансовой организации;

- город/ страна бенефициара и корреспондирующего банка;

- IBAN-код (необходим для стран Евросоюза).

На основании этих сведений оператором составляется ордер, который предъявляют в кассу для проведения перевода. После завершения операции клиенту выдают чек с номером.

Алгоритм межгосударственной банковской операции:

- Заказанная сумма списывается со счета отправителя.

- Последовательно переводится на корсчета банков-посредников.

- Зачисляется на корсчет принимающего банка.

- Переводится на счет получающего лица.

Обычно международный перевод занимает до 5 рабочих дней.

СВИФТ-систему задействуют и при внутригосударственных трансферах. Таким способом рассчитываются между собой юридические и частные лица.

Как узнать об успешном переводе денег

Зачисление денег путем банковского перевода происходит в течение 3 рабочих дней. Как только платежка переходит в статус «Исполнено», вернуть отправленные средства нельзя. Узнать, дошли или нет деньги по назначению, можно только у владельца принимающего счета. Банки-получатели не уполномочены уведомлять сторонних клиентов о поступлениях на счета, за исключением лиц, на имя которых они открыты. Поэтому бессмысленно звонить в банк контрагента и пытаться узнать информацию о поступлении средств.

Если получатель утверждает, что деньги не пришли на р/с, то можно потребовать провести банковскую проверку. Надо отправителю лично посетить свой банк и подать заявление на розыск потери. В нем обозначают номер платежного документа, дату совершенной операции, и на какую сумму.

К розыскным мероприятиям рациональнее приступать не ранее истечения 3 дней с момента отправки банковского перевода. Часто деньги благополучно возвращаются отправителю, что связано с ошибочно составленной платежкой (указаны не те реквизиты банка-получателя или контрагента).

Как перевести деньги за границу за рубеж 2022

Заблокировали Visa и Mastercard и теперь не проходят переводы и платежи за рубеж? И вы не знаете, как перевести деньги, доллары, евро за границу? Ограничение переводов за границу в размере 5000 долларов в месяц.

Системы денежных переводов Western Union, CONTACT, Золотая Корона, Юнистрим,

Через систему переводов типа Western Union, CONTACT, Золотая Корона, Юнистрим. Вспомним, как делают гастарбайтеры у нас в стране, они пользуются системами переводов денег по фамилии имени отчеству и адресу получателя. Так вы минуете открытие собственных счетов. Нужные документы для перевода: паспорта.

Кратко: Наличными (наликом) сдали деньги в кассу платежной системы для отправки в конкретную страну, конкретному лицу. И второй человек в другой стране пришёл в кассу и получил по паспорту перевод — карта не нужна в таком случае.

Остаётся конечно вопрос, как переводит деньги сама платежная система, но как и раньше, вариант, что физически деньги не переводят, а используют кассу в одной стране и кассу в другой стране. Так одна касса набирает переводы в рублях, а вторая касса находится в нужной вам стране и набирает там переводы в валюте той страны. Потом кассы каждый день подводят итоги и распределяют полученные деньги для выдачи тут же в месте нахождения кассы, но уже тем кому отправляли деньги.

Переводы в одном банке без открытия счета

На основании 173-ФЗ резиденты могут перевести деньги за рубеж в эквиваленте не более 5 000 $ в сутки в одном банке без открытия счета. Это касается переводов физлицам и компаниям, в том числе при расчете за услуги или товар. Если требуется перевести большую сумму, необходимо:

- открыть счет в банке

- предоставить основания для совершения платежа

- подтвердить происхождение средств

Криптовалюты

Переводы в криптовалюте или на крипто кошелек заводят криптовалюту, а потом передают доступ к кошельку нужно стороне. Но это опасный вариант, т.к. не однозначность законов в отношении криптовалюты в разных странах, может вам навредить. Кроме того курсы криптовалюты очень волатильны, часто изменяются курсы на большие значения. Сумма может стать серьёзно меньше или больше. Как повезет.

Как заменят Карты Visa и Mastercard системой карт Мир — UnionPay (Китайская система)

Сбербанк, Тинькофф, Альфа-банк, Райффайзенбанк, Росбанк, Московский Кредитный Банк и другие банки прорабатывают над возможностью создания кобейджинговой (кобрендинговой) карты Мир — UnionPay. UnionPay — это китайская система карт и она поддерживается в 180 странах мира.

Системы платежей бесконтактных

Какие банки поддерживают китайскую систему UnionPay

Согласно сведениям с сайта системы UnionPay https://www.unionpayintl.com/ru система поддерживается следующими российскими банками:

- АО «Россельхозбанк», Банк ГПБ АО, ПАО КБ «Восточный», АО КБ «Солидарность» — эти банки точно поддерживаются и поддерживаются в приложении Кошелек Huawei.

- ПАО «Банк Санкт-Петербург», ПАО «Промсвязьбанк», Банк «ВБРР» (АО) (Всероссийский Банк Развития Регионов), ПАО СКБ Приморья «Примсоцбанк», ПАО КБ «Приморье», ПАО Банк ЗЕНИТ, АО «Почта Банк»

Из них выпускают карты Cobadge с двумя платежными системами МИР и UnionPay:

- АО «Россельхозбанк»

- Банк «ВБРР» (АО) (Всероссийский Банк Развития Регионов)

- АО КБ «Солидарность»

Карты МИР и UnionPay АО «Россельхозбанк», Банк «ВБРР» (АО), Всероссийского Банка Развития Регионов, АО КБ «Солидарность»

Чем заменить бесконтактную оплату NFC телефоном / смартфоном Google Pay и Apple pay ?

У нас есть системы приложений для бесконтактной оплаты покупок с помощью технологии NFC через Google Pay и Apple Pay, но они могут перестать работать или уже перестали работать, или же просто через них не будут проходить операции по нашим банковским картам. Так чем же заменить приложения Google Pay и Apple Pay?

Mir Pay

Mir Pay — приложение для бесконтактной оплаты, но только картами платёжной системы МИР.

Вот страны, где вы можете встретить терминалы и банкоматы, принимающие МИР:

- Армения

- Белоруссия

- Вьетнам

- Казахстан

- Кипр

- Киргизия

- Объединённые Арабские Эмираты (ОАЭ)

- Таджикистан

- Турция

SberPay / Сбер Пэй

Система бесконтактной оплаты для карт Сбербанка. Вы можете найти эту настройку в приложении СберБанк и привязать / подключить свою Сберовскую карту к бесконтактной оплате, только карты Сбербанка, карты других банков не подключить. Заходите в настройки карты и нажимаете на графу «Оплата телефоном SberPay»

SberPay как подключить

ЮMoney

Вроде бы в приложении ЮMoney (бывшие Яндекс деньги) есть функция бесконтактной оплаты, но нужно выпустить Бесконтактную карту для таких платежей. И можно использовать только карты ЮMoney.

Yandex Pay

Платёжный сервис бесконтактной оплаты только в интернете на сайтах. Нет возможности установить приложение на телефон и оплачивать бесконтактно смартфоном.

Кошелек Huawei

Кошелек Huawei – работает с системой карт на UnionPay card. И знает маленькое количество банков, но оплачивать бесконтактно можно. Банки которые поддерживает Кошелек Huawei на 2022: ГазпромБанк, РоссельхозБанк, Восточный Банк, Банк Солидарность, а также ряд китайских, малазийских, сингапурских, пакистанских и таиландских банков. Также должны появиться новые российские банки, когда они сделают систему карт МИР — UnionPay.

Кошелёк Huawei Поддерживаемые банки

Приложение Кошелек

Приложение Кошелек – работает через API Google Pay и поэтому не будет работать, если не будет работать Google Pay.

Garmin pay

Это система бесконтактных платежей на часах Garmin, и поэтому нет смысла, если не будет работать Google Pay.

QIWI Wallet

QIWI Wallet — необходимо уточнить, но думаем это приложение если и имеет бесконтактную оплату, то использует систему API Google Pay. Но нужно уточнить, но надежд мало.

Не паникуйте: Все платежи внутри страны Россия будут происходить, т.к. они отрабатываются «Национальной платёжной системой».

Не верьте если вам позвонят на телефон с неизвестного номера и скажут: «Это Центральный банк Российской Федерации. Срочно снимите все деньги с ваших карт Visa и Mastercard иначе они будут заблокированы» — Это не правда, это мошенники, для разведения паники.

Скачайте приложение KoronaPay

- Отправляйте моментальный перевод в любое время дня и ночи

- Получите перевод на карту или наличными

- Переводите деньги с банковской карты

- Контролируйте статус перевода

Перевести деньги из Европы – просто

Почта

Денежные переводы в России на более-менее регулярной основе стали осуществляться по почте в конце XIX века. И в наше время оказание этой услуги – одно из основных направлений деятельности Почты России. Для перечисления средств используются два сервиса – «Форсаж» и «Киберденьги».

Плюс почтовых переводов – максимальный охват территории страны.

«Форсаж» – это срочные переводы по России, СНГ и ряду стран дальнего зарубежья. Чтобы получить деньги, адресат предъявляет операционисту паспорт и сообщает контрольный номер. За перевод до 3 тыс. руб. с отправителя возьмут 99 руб., большей суммы – 1,2% (минимум 149 руб.).

Сервис «Киберденьги» – более дорогое удовольствие: комиссия 2-5% (зависит от переводимой суммы) плюс единовременный платёж. Если отправить 20 тыс. руб., то через «Форсаж» это будет стоить 240 руб., а через «Киберденьги» уже 590 руб., с доставкой на дом – 944 руб. К тому же вариант «Киберденег» более медленный и занимает от 2 до 8 дней.

Зачем люди переводят деньги

Значительное количество внутрироссийских переводов делается, чтобы помочь родным: на содержание семьи, «подпитку» уехавших в отпуск. Растёт объём переводов для оплаты жилья, автомобилей и других крупных приобретений. Средства переводятся в счёт погашения кредитов, оплаты ЖКХ, мобильной связи, интернета и других услуг. Также деньги активно перемещаются между регионами в связи с расширением географии бизнеса.

Зачастую перечисление требуется сделать срочно, например при возникновении непредвиденных ситуаций: украли кошелёк, потерялась банковская карточка и т.п. В этих случаях начинаются поиски способа быстро перевести деньги, и желательно с минимальными потерями на комиссии.

С каких переводов платятся налоги

Год назад новостные порталы массово публиковали статьи, в которых черным по белому было написано: любой перевод на карту облагается налогом (вот, к примеру, сюжет «России-24» и ссылка на «Вести.ру» из кеша Google). Это неправда. Налогами, в частности, НДФЛ, облагается исключительно доход. И в налоговом кодексе чётко сказано , что считать доходом:

…доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить…

…не признается доходом (экономической выгодой) получение имущества его фактическим владельцем от номинального владельца, если такое имущество и его номинальный владелец указаны в специальной декларации…

Более подробный список доходов представлен в ст. 208 Налогового кодекса РФ.

Обычно начислением и удержанием налога занимаются налоговые агенты. Это, к примеру, работодатель или фриланс-площадка (если вы заключаете безопасную сделку). Самостоятельно рассчитывать и уплачивать налоги приходится редко.

Но если вы, к примеру, выиграли в лотерею больше 4 тыс. рублей, продали iPhone, сдали в аренду квартиру или гараж и т. д., рассчитывать и платить будете сами.

Всё это – доход, а значит, 13% от него придется отдать государству.

Важно: продажи на Авито и других подобных сайтах облагаются налогом. Но есть нюанс: можно получить имущественный вычет, если вы сначала что-то продали, а затем потратили эти деньги на другой товар.

Когда платить налог не нужно

Доходы не облагаются налогом, если это:

▪️ Алименты

▪️ Благотворительная помощь

▪️ Пособия и стипендии

▪️ Суточные в рамках лимита

▪️ Возмещение судебных расходов

▪️ Деньги и имущество, доставшиеся по наследству

▪️ Доходы от продажи овощей и фруктов с огорода и т.д.

Полный список гораздо длиннее, свериться можно здесь . В какой форме вы получили эти деньги (наличными, на карту и т.д.), не имеет значения.

Бывает, что вы вернули коллеге долг. Или все сбросились вам на карту, чтобы купить общий подарок. Или кто-то заболел, и друзья решили помочь. Или бабушка пополнила карту внука, чтобы он мог купить новый гаджет.

Всё это – не доход. А значит, налоги с таких переводов платить не нужно.

Подарки от физлиц тоже не облагаются налогом. Исключение – только если не близкие родственники дарят машину, недвижимость или акции на сумму от 4 тыс. рублей. У них лучше брать деньгами 🙂

Если компания или ИП сделали вам подарок дешевле 4 тыс. рублей, вы можете не платить с него налог. А если это презент к рождению ребенка, то налог можно не платить, если цена подарка меньше 50 тыс.

Стоит ли бояться внимания налоговой

В начале лета пошли слухи о том, что налоговая будет проверять все операции по картам граждан. Дескать, банки будут автоматически передавать данные, а инспекторы – требовать объяснений о каждом переводе.

На самом деле банки с 2013 года действительно сообщают налоговой обо всех новых открытых счетах. И только если налоговая сделает официальный запрос, банк расскажет, сколько денег на конкретном счету и какие операции по нему проводились.

Поправки коснулись только металлических счетов – тех, с которых в банках покупают драгметаллы. Банки с 1 июня обязали сообщать об открытии таких счетов в налоговую. И по запросу предоставляют данные об остатках и операциях.

Что может стать причиной для запроса от налоговой в банк? Налоговая задолженность или проверка в связи с конкретным делом. Кроме того, налоговая может выявить сомнительную операцию и попросить пояснить, зачем переводились деньги и не ведете ли вы предпринимательскую деятельность, не оформляя юрлица.

Как налоговая контролирует переводы

Под прицел обычно попадают самые обеспеченные. К примеру, те, кто купил машину или квартиру, но не задекларировал доход или платит налог с минимальной зарплаты.

Теоретически, если кто-то купил у вас что-то дорогое, то он может передать эти данные в налоговую.

В последнее время такое часто бывает при покупке дорогих гаджетов Например, если человек купил у вас iPhone, а потом продал его, он может задекларировать доход от продажи и приложить квитанцию о том, что перевел вам деньги. В итоге он получит имущественный вычет , а вы – штраф за то, что не заплатили налог с дохода от продажи.

Кстати, здесь подробно расписано, как получить имущественный вычет.

Настучать могут и соседи. К примеру, если ваши арендаторы устраивали в квартире фестивали, а вы не заплатили налоги с дохода за аренду.

Наконец, о ваших доходах может рассказать налоговый агент. Если он не удерживает НДФЛ, то просто отправит данные в налоговую, чтобы инспектор всё посчитал и прислал вам уведомление.

Что делать, если есть сомнения

Во-первых, не паниковать. Доказывать, что было нарушение – обязанность налоговой. Инспектор должен собрать факты и установить, что вы получили именно доход от продажи, а не возврат долга или подарок.

Кроме того, можно отправить запрос в свою налоговую инспекцию. Там обязаны всё разъяснить. Форма есть здесь . Правда, ответы не всегда приходят быстро.

Если вы регулярно получаете переводы на карту за свою работу, но при этом не хотите регистрироваться как ИП, можно подумать в сторону регистрации как самозанятого. Для самозанятых налоги ниже: 4% от дохода при работе с физлицами и 6% – при работе с юрлицами.

Блокируют ли за частые переводы

Часто и обычные люди, и представители малого и среднего бизнеса боятся, что попадут под прицел налоговой и банков за слишком частые переводы. Дескать, это признак обнала криптовалюты, виртуальных денег, средств с карт или ведения коммерческой деятельности.

На самом деле всё не так плохо. Во-первых, банкам выгодно зарабатывать на нормальных клиентах и невыгодно отказываться от сотрудничества. Во-вторых, банк откажется от клиента, только если заподозрит его в незаконной деятельности.

Проверить вас, конечно, могут. И даже не сообщат вам о принимаемых мерах. А если всё закончится плохо, не раскроют причину отказа в обслуживании – это запрещено гл. 2 ст. 4 115-ФЗ.

На начальном этапе проверка выполняется автоматически. Работают дорогие и сложные системы финмониторинга, которые постоянно совершенствуются. Именно они сигнализируют о подозрительных операциях, которые потом проверяют вручную.

В итоге банк практически со 100% вероятностью распознает обнал, даже если он маскируется под информационные услуги. А людям, которые просто часто переводят деньги в личных целях, в обслуживании не откажут.

А если переводить доллары

Если и отправитель, и получатель – налоговые резиденты РФ (граждане страны и те, кто получил вид на жительство), то переводить валюту запрещено. Но есть исключения из правила:

- Если переводить валюту на счет в иностранном банке (но не более 5 тыс. долларов в течение одного операционного дня через один российский банк);

- Если делать перевод со счета в иностранном банке на счет в российском (лимитов в этом случае нет);

- Если средства переводить близким родственникам (мужу, жене, детям, родителям, бабушкам, дедушкам, внукам, братьям и сестрам, усыновителям и усыновленным);

- Если обе стороны пробыли за границей более 183 дней за календарный год.

В общем, это явно не тот случай, когда нужно кинуть 500 долларов за купленный iPhone или криптовалюту. Если выявят нарушение, в тюрьму не посадят, но придётся заплатить штраф в размере от 75 до 100% суммы валютной операции по ст. 15.25 КоАП РФ.

Посадят ли за неуплату налогов с перевода

Практически наверняка нет. Если вы неумышленно не заплатите налог с перевода, который облагается НДФЛ, вас заставят внести платёж и заплатить штраф в размере 20% от него. Если докажут, что не платили умышленно, штраф увеличится вдвое.

Срок исковой давности для такого вида правонарушения – 3 года. Как видите, всё не так критично, как многие думают.

Самое главное — не считать других глупее себя. И не лениться честно заполнять поле «Назначение перевода». Пригодится.

Кто виноват?

При переводе за правильность введенных реквизитов всегда отвечает тот, кто осуществляет перевод. Если какие-то данные были введены неправильно, владелец карты не несет за это никакой ответственности, потому что он не мог никаким образом повлиять на эту ситуацию. Если перевод осуществлен с ошибкой, вернуть его можно, но нередко на это требуется очень много времени.

А вот если вы решите эти деньги каким-то образом использовать, то ответственность за это решение ляжет уже на вас.

Что делать?

- Если деньги по ошибке вам перечислил банк, первое, что нужно сделать, — позвонить и сообщить о том, что на ваш счет поступил неожиданный платеж. Важно! Дальнейших действий от вас не требуется, в этой ситуации должен разбираться банк!

- Если деньги перечислил другой человек (ошибся в реквизитах, или произошел технический сбой), то первое действие такое же: звоните в банк и сообщайте о случившемся.

А вдруг это мошенники?

Перед тем, как что-то предпринимать, внимательно изучите сообщение о зачислении средств. Сейчас много случаев мошенничества, связанных с «ошибочными переводами». Жертве приходит сообщение с номера, похожего на технической номер банка, но не идентичного ему. И если не быть достаточно внимательным, это несоответствие легко не заметить. После мошенник звонит и просить перевести деньги обратно или продиктовать реквизиты карты, чтобы самому совершить отмену платежа. Таким образом он получает средства со счета жертвы.

Можно ли использовать эти деньги?

Если вы получили на карту неожиданные деньги и сразу их потратили, это квалифицируется как присвоение чужих средств. В этом случае банк будет требовать от вас эти средства вернуть.

Если вы откажетесь это сделать, банк может подать в суд. В этой ситуации может быть как гражданское, так и уголовное разбирательство.

- Гражданский процесс скорее всего (как показывает статистика, хотя у нас не прецедентное право) выиграет банк. Присвоившему чужие средства придется вернуть их, а также оплатить судебные издержки, возможно, компенсацию в пользу банка.

- Уголовный процесс может быть инициирован по статье 159 УК («Мошенничество») или статье 160 УК («Присвоение и растрата»). Если банк выиграет, придется заплатить до 120000 рублей компенсации или сесть на два года в тюрьму.

Если деньги перевели по ошибке, и тот, кто переводил, не объявился

Если на карточку пришли деньги не от банка, а от физического лица, и при этом никто не объявился с сообщением об ошибочном переводе, в первую очередь тоже нужно обратиться в банк, он будет разбираться в ситуации.

Если владелец карты не обращался в банк и не получал просьб вернуть деньги, теоретически после истечения срока исковой давности (в общем случае это три года, как указано в ст. 196 ГК РФ) эти деньги владелец карты может тратить. Но! Если тот, кто ошибочно перевел деньги, все же объявится, он может инициировать процедуру восстановления срока исковой давности (если отправитель сможет доказать, что была веская причина, по которой он сразу не объявил об ошибке). И в этом случае возможно судебное разбирательство, которое владелец карты может проиграть. Поэтому в данном случае ответственность за принятое решение ложится полностью на владельца карты. Самым разумным в этой ситуации будет не затягивать, а сразу звонить в банк и сообщать о незапланированном переводе.

Краткий итог вышесказанного!

- Если вы получили на карту неожиданный перевод, сразу сообщите в банк и предоставьте ему разбираться в ситуации.

- Деньги не нужно тратить, пытаться перевести назад или снять с карты. Это может закончиться судебным процессом с непредсказуемым результатом.

- Если перевод от физического лица и срок исковой давности уже истек, все равно есть опасность, что владелец денег объявится. Лучше не рисковать и опять же обращаться в банк.

- https://kreditkarti.ru/chto-takoe-bankovskiy-perevod

- https://bankstoday.net/vopros-otvet/kak-sdelat-bankovskij-perevod-deneg

- https://vexperience.ru/kak-perevesti-dengi-za-granicu-za-rubezh-2022/

- https://KoronaPay.com/transfers/

- https://finuslugi.ru/navigator/stat_iz_punkta_a_v_punkt_b_kak_perevesti_dengi_po_rf

- https://iz.ru/1298933/natalia-ilina/na-mirovom-urovne-kak-rabotaiut-platezhi-i-perevody-v-usloviiakh-sanktcii

- https://ria.ru/20220302/perevod-1775886009.html

- https://www.iphones.ru/iNotes/denezhnye-perevody-chto-zakonno-a-chto—ne-ochen-01-17-2019

- https://roscontrol.com/ozpp/article/esli-vam-na-kartu-po-oshibke-pereslali-dengi/