Лиз Трасс, очевидно, рассматривает "ядерный" вариант снижения стандартной ставки НДС на пять процентных пунктов для поддержки экономики.

Это вызвало предсказуемую реакцию со стороны моих коллег-политиков во главе с Институтом фискальных исследований (IFS). Однако в эти необычные времена, возможно, придется жать на все кнопки.

Доводы в пользу временного снижения НДС просты. Великобритания находится на грани масштабного экономического и социального кризиса.

Снижение НДС было бы простым и быстрым способом повысить покупательную способность. Годовая экономия составит в среднем около 1 300 фунтов стерлингов на семью, возвращая часть дополнительного налога, который люди платят в результате роста номинальных доходов и цен.

Инфляция в целом также снизится, хотя и всего на один год. И даже если снижение НДС не сильно облегчит жизнь потребителям, испытывающие трудности предприятия смогут использовать сэкономленные средства, чтобы остаться на плаву.

Конечно, ни один из вариантов не лишен недостатков. НДС — один из наименее вредных налогов, собирающий большое количество денег, и его снижение принесет ограниченные выгоды.

Снижение НДС на пять процентных пунктов также будет "стоить" около £38 млрд. Потери казначейства в этом случае будут выигрышем для предприятий. Но правильно задаться вопросом, может лучше использовать эти деньги другим способом?

Но самые громкие возражения со стороны IFS (и других организаций) заключаются в том, что снижение НДС будет "регрессивным", то есть наибольшая помощь будет оказана домохозяйствам с высоким уровнем дохода, а не тем, кто больше всего в ней нуждается, и что увеличение расходов может еще больше подстегнуть инфляцию. На мой взгляд, это не очень сильные аргументы.

Экономисты давно спорят о том, является ли НДС "прогрессивным" или "регрессивным". Большинство сходится во мнении, что он является регрессивным, если рассматривать доходы, поскольку более бедные домохозяйства платят больше НДС из своих доходов, чем более богатые. Исходя из этого, снижение НДС было бы прогрессивным.

Однако большинство экономистов также предпочитают оценивать налоговые льготы как расходы бюджета. Исходя из этого, НДС является умеренно прогрессивным, поскольку домохозяйства с низкими доходами тратят пропорционально больше на товары с более низкой или нулевой ставкой, такие как бытовая энергия и продукты питания.

Поэтому правильно будет сказать, что от снижения ставки НДС домохозяйства с низкими доходами выиграют меньше, чем домохозяйства с высокими доходами, и что эта разница может быть больше сейчас, когда счета за продукты питания и энергию намного выше.

Но что с того? Любое снижение НДС, предположительно, будет частью более широкого пакета, включающего больше поддержки, направленной на домохозяйства и предприятия, которые больше всего в ней нуждаются. Не обязательно выбирать один или другой вариант.

Кризис инфляции также распространился далеко за пределы групп с самыми низкими доходами, включая "squeezed middle". Конечно, было бы слишком далеко заходить, утверждая (как некоторые в лагере Сунака), что снижение НДС будет "невероятно" регрессивным.

Наконец, неправильно оценивать любую налоговую меру исключительно по ее прямому воздействию на бюджеты домохозяйств. Временное снижение НДС поддержит экономику в целом, защитит рабочие места и бизнес, тем самым помогая всем.

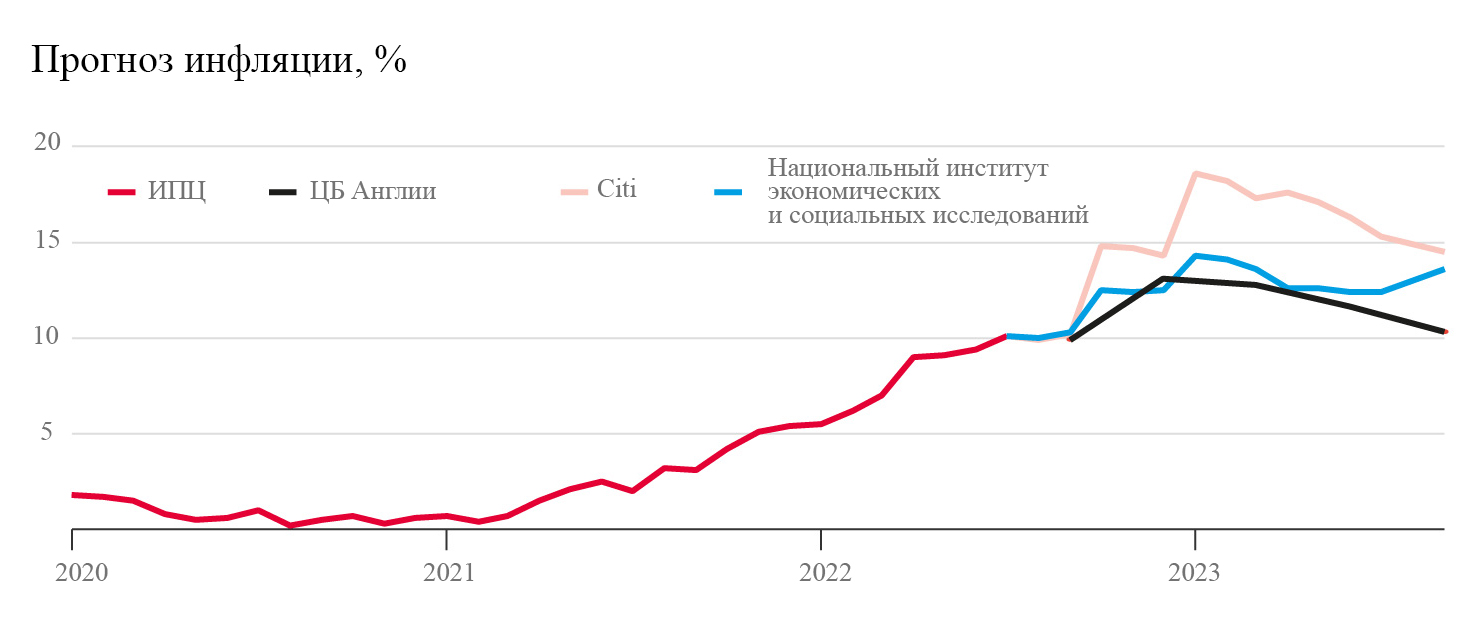

IFS также возглавила борьбу с опасениями, что снижение НДС повысит инфляцию, и что более высокая инфляция означает, что мы не можем позволить себе снизить налоги в любом случае. Эти опасения тоже неуместны.

Страшные прогнозы для государственных финансов, как правило, принимают экономические перспективы как данность. Но не обязательно соглашаться с тем, что снижение налогов может полностью окупить себя, чтобы верить, что оно окажет благоприятное воздействие на рост и инфляцию.

Большая часть ожидаемого скачка государственных расходов обусловлена влиянием более высокой инфляции RPI на основную стоимость облигаций. Но эта сумма будет выплачиваться только при наступлении срока погашения каждой облигации, в течении многих лет, и не является реальным ограничением возможностей для снижения налогов в настоящее время.

И даже если абсолютная сумма заимствований будет выше в абсолютном выражении, больший рост номинального ВВП все равно должен снизить отношение долга к ВВП, что действительно важно.

Что касается того, является ли снижение налогов инфляционным, то это в значительной степени зависит от реакции денежно-кредитной политики. Налоги и расходы, финансируемые за счет печатания денег, будут инфляционными, и отчасти именно поэтому мы сейчас находимся в такой ситуации. Но это не то, что предлагает Лиз Трасс.

Более мягкая фискальная политика может также повысить доверие к монетарной политике, а не усложнить работу Банка Англии. Инфляционные ожидания выше, чем они должны быть, отчасти потому, что люди думают, что Банк будет придерживаться мягкой денежно-кредитной политики, чтобы компенсировать повышение налогов.

Также не будет ничего плохого, если в итоге мы получим более мягкую фискальную политику и более жесткую монетарную политику. Большинство экономистов сходятся во мнении, что Великобритания выбрала неправильное сочетание. Изменение баланса должно поддержать стерлинг, что также поможет инфляции.

Прежде всего, ослабление фискальной политики во время экономического спада имеет смысл как в краткосрочной, так и в долгосрочной перспективе. Экономические последствия глубокой рецессии будут гораздо хуже для государственных финансов.

Поэтому мой вердикт таков: правильно ли рассматривать возможность снижения НДС по всем статьям, а не только на энергоносители. Это должен быть только "ядерный" вариант, как часть более широкого пакета мер, но масштаб кризиса означает, что все должно быть под рукой.

Источник: @thebugged