Фотограф: Джастин Салливан/Getty Images

В течение 10 неспокойных недель в начале этого года в США обанкротились сразу несколько банков с совокупными активами более 500 миллиардов долларов. История о том, что же произошло и какие меры может предпринять правительство для предотвращения подобных ситуаций, еще не написана.

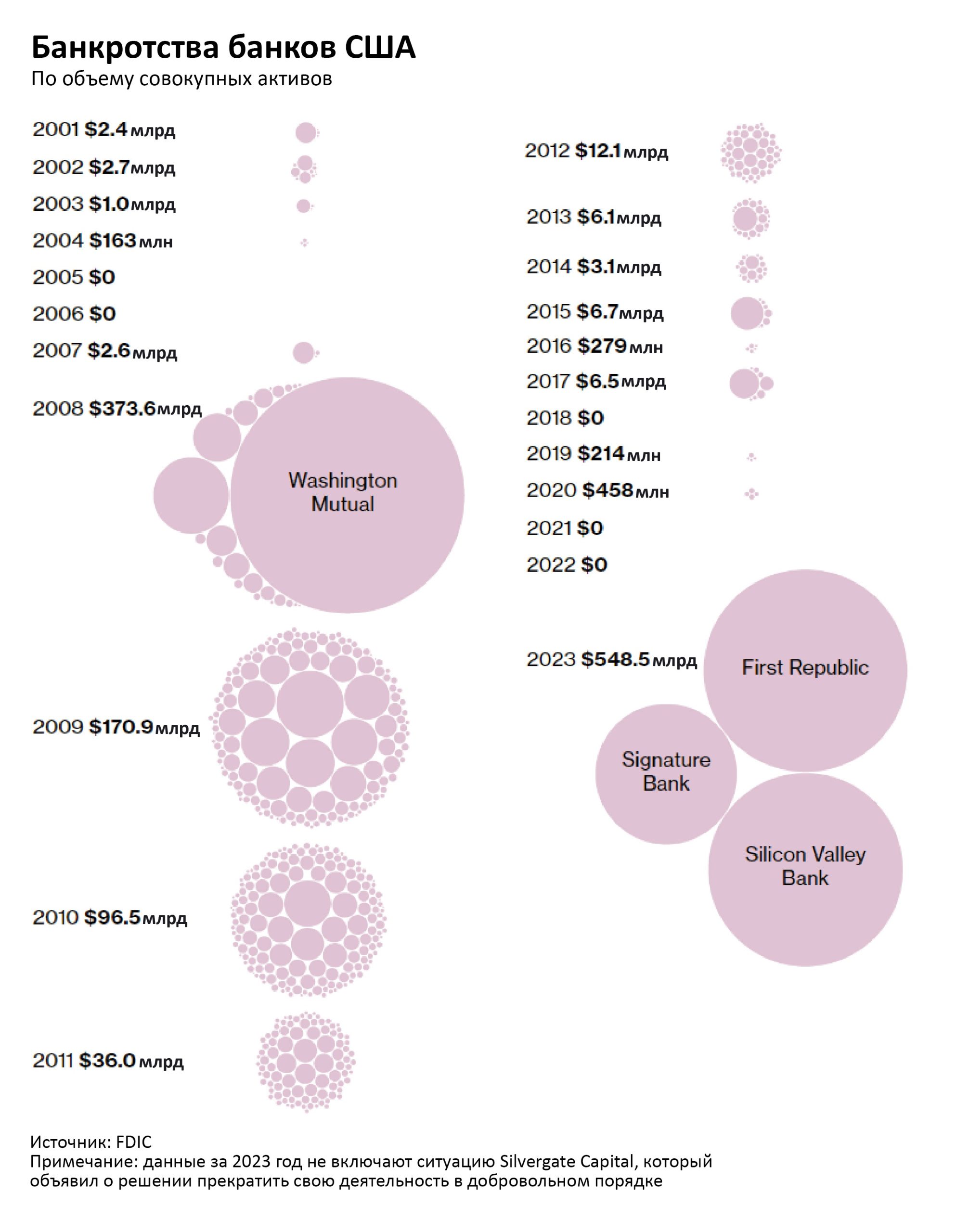

1. Что случилось с банками?

В марте обанкротились Silvergate Capital, Silicon Valley Bank и Signature Bank of New York, после чего 1 мая потерпел крах First Republic Bank. Silvergate и Signature пострадали из-за своей связи с криптовалютным рынком, который то бурно развивался, то переживал спад. SVB и First Republic рухнули из-за изменений, к которым банки не были должным образом готовы. Они состояли в том, что Федеральная резервная система США стремительно повысила процентные ставки после нескольких лет поддержания их на уровне, близком к нулю.

2. Какая реакция последовала?

В краткосрочной перспективе Федеральная корпорация по страхованию депозитов (FDIC), которая обычно страхует вклады до 250 тысяч долларов от банкротства, использовала чрезвычайные полномочия для покрытия всех вкладов в банках SVB и Signature в процессе их реорганизации под управлением новых владельцев. (Тем временем ФРС предоставила банкам десятки миллиардов долларов на льготных условиях, чтобы они не продавали активы в связи с изъятием средств и могли избежать крупных убытков. А FDIC выступила посредником при продаже банка First Republic (который был признан ФРС 14-м по величине банком страны) крупнейшему банку страны JPMorgan Chase & Co.

3. Каковы последствия в долгосрочной перспективе?

В июле ФРС, FDIC и Управление валютного контролера (OCC) предложили новые правила, согласно которым банки должны увеличить объем капитала, идущего на формирование "подушки безопасности", на миллиарды долларов. В августе ФРС и FDIC обнародовали меры по усилению надзора за средними кредитными организациями и обязали их усилить подготовку к потенциальным банкротствам, которая заключалась в составлении специального плана урегулирования, известного как "план санации".

4. Какое влияние оказал кризис?

Решение FDIC о страховании крупных вкладчиков и экстренное кредитование ФРС подверглись критике: их сочли "хитрыми операциями", которые в будущем могут породить "моральные риски". Кроме того, кризис, по-видимому, придал импульс давно наметившейся тенденции к консолидации банковской отрасли и снижению роли банков в экономике в целом. Отношения с клиентами, которые малые и средние банки считали своей сильной стороной, не выдержали испытания кризисом и повышением процентных ставок. После кризиса многие банки, особенно региональные кредиторы, которые являются основным источником финансирования малого и среднего бизнеса, ужесточили стандарты кредитования.

Источник: @thebugged