Бюджетная политика настолько сложна, что большинство стран Запада вряд ли будут "жить долго и счастливо".

Сказки успокаивают, потому что главные герои обычно обладают особой силой, и в них появляется нечто волшебное, позволяющее всем жить долго и счастливо. В Европе и США правительства формируют свои бюджеты в фантастических мирах. Не нужно обладать особым рациональным представлением о государственных финансах, как у немцев, чтобы понять, что это вряд ли закончится хорошо.

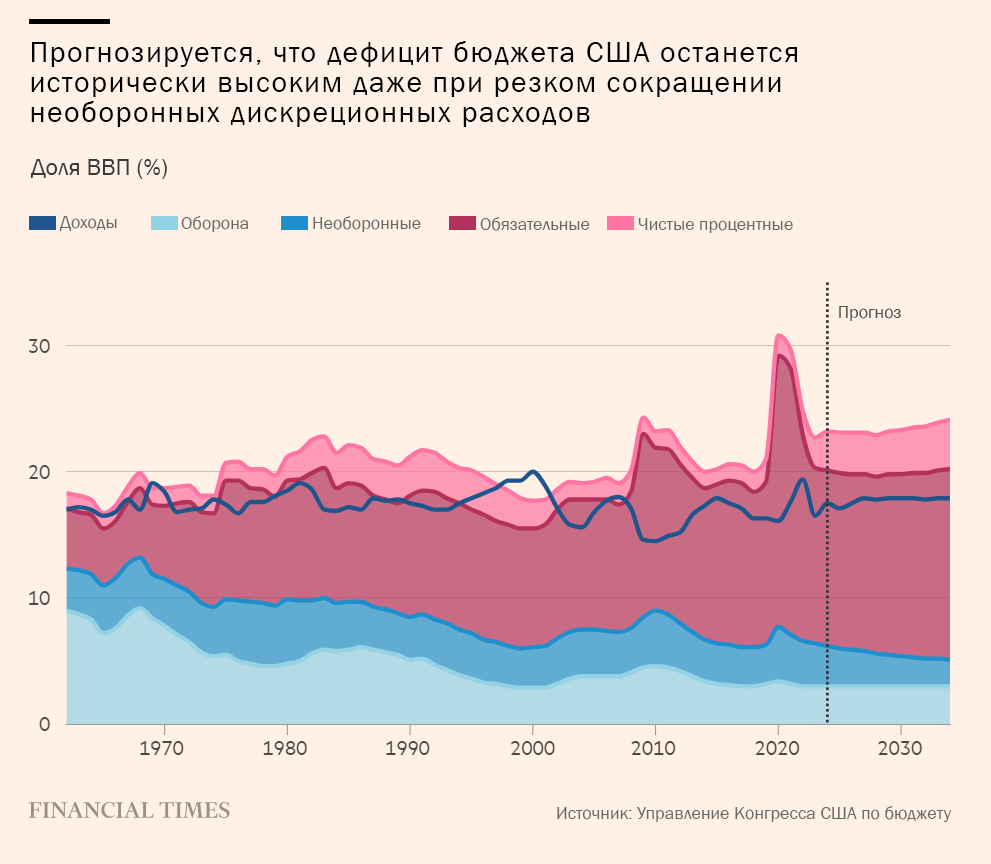

На прошлой неделе Бюджетное управление Конгресса предупредило, что государственные финансы США неустойчивы. По прогнозам независимого эксперта, в ближайшие 10 лет объем государственных заимствований США будет относительно стабильным и составит около 6 процентов от валового внутреннего продукта. Этот уровень намного превысит среднее значение в 3,7 процента за предыдущие 50 лет — период, в течение которого произошли мировой финансовый кризис и пандемия коронавируса. Для более наглядного сравнения, предполагаемый объем заимствований США также примерно на 50 процентов превышает объем, предложенный бывшим британским канцлером Квази Квартенгом в его "мини" бюджете на 2022 год, который взорвал рынок облигаций Великобритании.

Если принять цифры Управления Конгресса США по бюджету за чистую монету, это само по себе достаточно тревожно. Но делать не стоит, потому что в последние годы этот надзорный орган Конгресса постоянно был слишком оптимистичен, отчасти потому, что ему приходится основывать свои прогнозы на существующей политике правительства США. При этом ошибочно предполагается, что большинство налоговых льгот, принятых Дональдом Трампом в 2017 году, истекут в конце 2025 года. Также предполагается, что ограничения на государственные расходы, предусмотренные Законом о бюджетной ответственности 2023 года, будут действовать и после 2025 года. Все это предполагает, что дискреционные государственные расходы США, включая оборону, сократятся с 6,4 процента ВВП в прошлом году до 5,1 процента в 2034 году. За последние 50 лет эти расходы составляли в среднем 8 процентов ВВП. Эти предположения также не заслуживают доверия.

Добавьте к этому несколько оптимистичную оценку того, что правительство США сможет постоянно брать краткосрочные займы под 3 процента, и станет очевидна поистине сказочная природа этих прогнозов. Даже если главный прогноз Управления Конгресса США по бюджету заключается в том, что государственный долг США не стабилизируется и вырастет с 97,3 процента ВВП в 2023 году до рекордного уровня в 2028 году и до 116 процентов в 2034 году, перспективы значительно хуже.

Несмотря на то, что ситуация не критична, подобные истории о государственных финансах доминируют в европейских дебатах. После фиаско Квартенга и последующих налоговых скандалов независимые прогнозы британского Управления по бюджетной ответственности показывают, что к концу десятилетия долг Великобритании стабилизируется как доля ВВП. Но эти прогнозы основаны на собственных выдумках Великобритании о том, что правительство начнет повышать пошлины на топливо в соответствии с инфляцией, что выгоды от иммиграции не повлияют на государственные расходы, что сдерживание государственных расходов будет происходить в период огромного недовольства государственными службами и что значительное сокращение государственных капитальных расходов соответствует ускоренному продвижению к чистому нулю.

Мы все еще не знаем, как новая европейская финансовая система будет работать на практике, но при анализе устойчивости долга, которым она будет руководствоваться, будут применяться те же панглоссианские прогнозы, что и в США и Великобритании. Ситуация не улучшится, если добавить к этому двойные структурные трудности еврозоны: Европейский центральный банк, вероятно, будет медленно смягчать денежно-кредитную политику, сдерживая европейский рост, а фискальные различия между Северной и Южной Европой останутся разительными.

Плохая новость для всех западных стран заключается в том, что, помимо слишком оптимистичных прогнозов, поддержание качества программ здравоохранения и социального обеспечения при быстро стареющем населении потребует повышения налогов без перспективы улучшения качества услуг. Это непростое предвыборное обещание.

Хорошая новость заключается в том, что необходимая консолидация бюджетов далеко не безнадежна, если только мы не начнем поддаваться новым финансовым фантазиям.

В левых политических кругах наиболее распространена выдумка о том, что все необходимые средства можно собрать с "богатых" практически без последствий для остального населения. Чтобы собрать необходимую сумму, более высокие налоги должны распространяться гораздо дальше вниз по распределению доходов и богатства. Чем более концентрированными они будут, тем больше будет поощряться деятельность по уклонению от уплаты налогов, что приведет к ограничению поступлений.

Самая большая иллюзия центристов заключается в том, что существует способ убедить общественность в том, что повышение налогов и увеличение государственных инвестиций необходимы и отвечают всем нашим общим интересам. Примеры открытых, честных и успешных программ по увеличению доходов, которые минимизируют искажения за счет реформирования налогов, крайне редки. Даже такие заурядные попытки, как повышение национального страхования в Великобритании в 2002 году, выбирали налоги, наименее заметные для общественности, но и имеющие наибольшие издержки на рынке труда.

Правая сторона долгое время придерживалась иллюзий, что снижение налогов повышает доходы. Хотя это верно в редких конкретных случаях, подавляющее большинство доказательств говорит о том, что широкое снижение налогов, как, например, в США в 2017 году, ухудшает состояние государственных финансов, даже если оно положительно сказывается на росте.

Но, пожалуй, самая большая фантазия из всех — это надежда на то, что при решении проблемы неустойчивости бюджета можно избежать кризиса. Гораздо более вероятно, что Запад будет продолжать пробираться вперед, делая вид, что все в порядке, пока не произойдет какой-нибудь сбой. Проблема в том, что финансовая система может сломаться, и счастливого финала не будет.

Источник: @thebugged