Несмотря на попытки диверсификации, они по-прежнему ведут туда же.

Во время пандемии Covid-19 внезапно возникший дефицит стал показательным уроком для бизнеса и политиков. Многие надеялись, что более короткие и диверсифицированные цепочки поставок защитят их от очередного шока. События на Украине и напряженность в вопросе о статусе Тайваня придали еще большую актуальность усилиям по переносу производства ближе к дому. Глобальные цепочки поставок действительно сместились (см. график 1). Но при более детальном рассмотрении оказывается, что это произошло вовсе не так, как ожидали правительства.

Анализ, проведенный Банком международных расчетов, показывает, что цепочки поставок становятся все длиннее и сложнее, а их источник остается в основном неизменным. Этот эффект особенно заметен в цепочках поставок, которые вынуждены раздваиваться, например, в цепочках, связывающих американских клиентов с китайскими поставщиками. В 2021 году американские и китайские компании находились ближе друг к другу в цепочке поставок, чем в среднем по миру (если судить по количеству звеньев между американскими заказчиками и китайскими поставщиками). К концу 2023 года они окажутся еще дальше друг от друга. И хотя цепочки удлинились по всему миру, расстояние между американскими и китайскими фирмами выросло больше, чем между остальными.

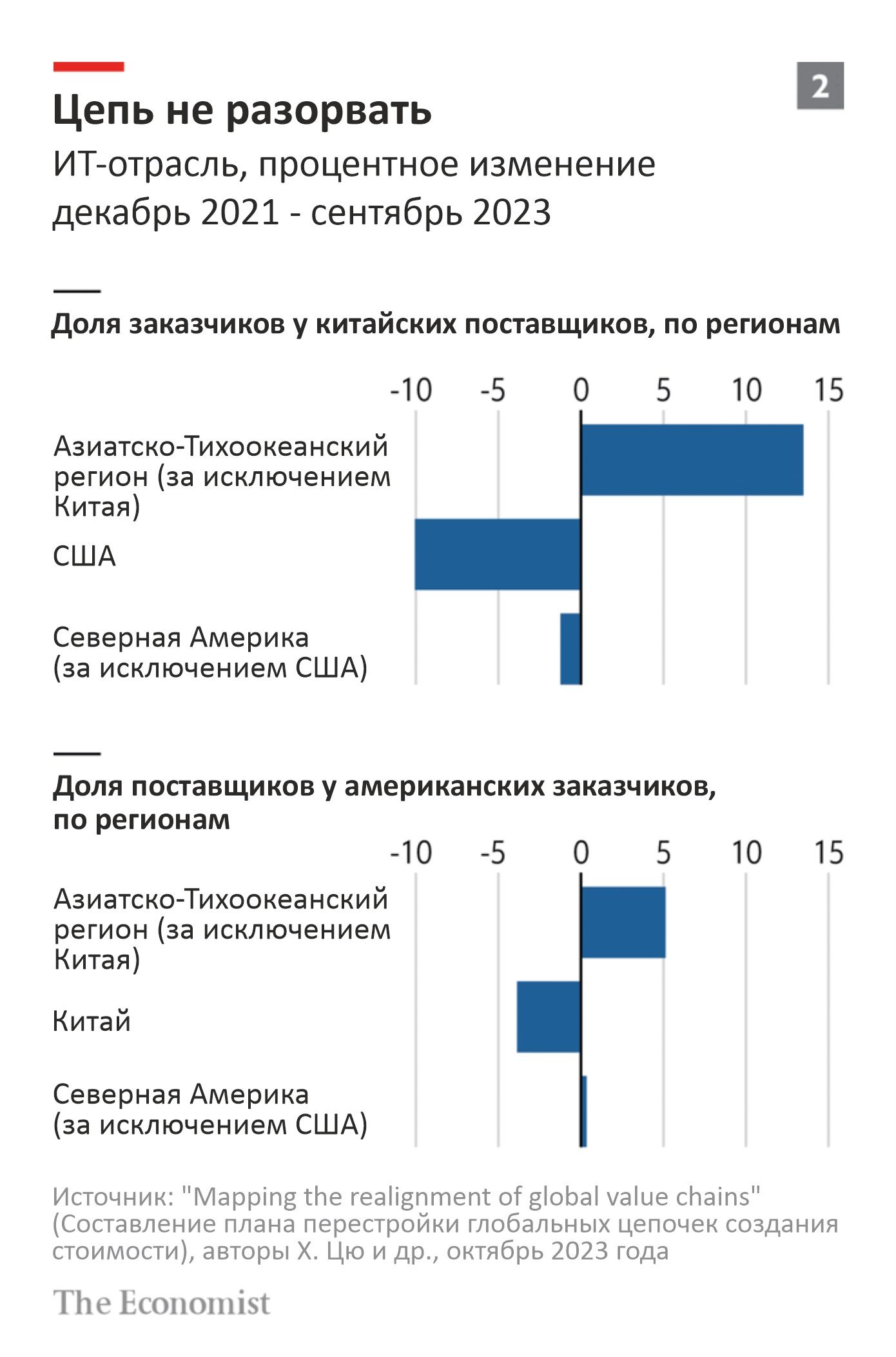

В связи с тем, что опасения по поводу безопасности, торговые тарифы и блокировка предприятий сделали китайских поставщиков менее привлекательными, многие американские компании стремятся диверсифицировать свои маршруты поставок. Но Китай не был исключен из цепочек поставок. Вместо этого между американскими и китайскими компаниями все чаще стали появляться трейдеры из Азии. Возьмем, например, сектор информационных технологий (см. график 2). За последние два года доля американских фирм в общей клиентской базе Китая сократилась на десять процентов. Однако поставщики в Китае не перестали продавать американским компаниям. Напротив, компании в Азии, особенно в Индии и Вьетнаме, стали больше покупать у Китая (доля китайских клиентов в Азии увеличилась на 13,5 процента) и больше продавать Америке (доля американских поставщиков в Азии увеличилась примерно на 5 процентов).

Предприятия, в которых цепочки поставок проходят через множество посредников, зачастую не знают о реальном происхождении своей продукции. Поэтому удлинение цепочек может скрывать тот факт, что поставки в большинстве своем по-прежнему осуществляются из Китая. Попытки реальной диверсификации не приносят никаких результатов. Фирмы в большей степени, чем раньше, зависят от нескольких ключевых поставщиков: среднее число клиентов и поставщиков у компаний в мире несколько сократилось. Это говорит о том, что стратегия "Китай плюс один", в рамках которой компании создают резервный маршрут поставок, исключающий Китай, — это больше пустые разговоры, нежели действия. Несмотря на риторику, звучащую в кабинетах министров и правительственных залах, новые цепочки поставок Америки по-прежнему ведут к все тому же рискованному торговому партнеру.

Источник: @thebugged