Курс долгового кризиса начинает проясняться.

На мгновение показалось, что протестующие неплохо справляются. 9 июля несколько тысяч жителей Шри-Ланки, вышедших на улицы, чтобы выразить недовольство экономическим кризисом в стране, ворвались в резиденцию президента, где принялись готовить, делать селфи и плавать в бассейне. Вскоре после этого стало известно, что президент Готабая Раджапакса ушёл в отставку. Теперь отвечать за происходящее придется его преемнику Ранилу Викремесингхе, до недавнего времени занимавшего пост премьер-министра. В апреле представительство Шри-Ланки заявило, что государство больше не в состоянии оплачивать свой внешний долг. Для оплаты своих основных импортных товаров правительство Шри-Ланки обратилось за помощью к Индии и России. Вероятнее всего, это значительно скажется на экономике. В июне годовая инфляция достигла 55%. Если правительство не сможет стабилизировать ситуацию, в стране может возникнуть гиперинфляция и дальнейший политический хаос.

Сценарий нынешних событий в Шри-Ланке может быть предвестником подобных ситуаций в других странах. Последние десятилетия показатель долговой нагрузки более бедных странах находится на крайне высоком уровне. Вхождение экономик развивающихся стран в эпоху осложненной макроэкономической обстановки служит причиной повышения стоимости продуктов питания и энергии, замедления роста мировой экономики и резкого повышения процентных ставок по всему миру. Некоторые страны на протяжении долгих лет будут обречены на крайне осторожное распределение бюджета и слабый экономический рост. Остальные страны ожидает экономический и политический кризис. В общей сложности, наиболее уязвимы 53 страны. МВФ считает, что подобные страны либо не имеют возможности выплатить долг (или подвержены высокому риску её отсутствия), либо уже объявили дефолт, либо имеют проблемы с торгами облигаций.

Ситуация на сегодняшний день плачевна и схожа с происходящим за 1980-ые и 1990-ые года. Схожесть эта заключается в длительном периоде устойчивого роста и наличии благоприятных финансовых условий, за которыми последовали трудные времена и растущий финансовый долг. Макроэкономические проблемы, растущая инфляция и стремительный рост процентных ставок богатых стран послужили причиной возникновения фискального обрыва у бедных стран с крупной задолженностью. В августе 1982 года правительство Мексики объявило, что больше не в состоянии оплачивать свой внешний долг. К концу того года более тридцати стран просрочили выплаты по внешнему долгу. К 1990 году около 6% мирового государственного долга попадало под дефолт.

С тех пор многое изменилось. Большинство правительств открытых для внешней торговли, либерализовали собственную экономику и проводили более дисциплинированную макроэкономическую политику. Ускоренный рост и улучшенная политика привели к значительному финансовому развитию растущих стран. В 2008 году с погружением богатых стран в интенсивный финансовый кризис, уровень государственного долга в более бедных странах составлял всего 33% ВВП.

Это позволило бедным странам взаимодействовать с мировой финансовой системой в более похожей на финансовую систему богатых стран манере. У большинства правительств развивающихся стран, надеющихся привлечь глобальный капитал, не было другого выбора, кроме как брать кредиты в иностранной валюте, что было рискованным шагом, который мог быстро превратить обесценивание национальной валюты в полномасштабный кризис. На рубеже тысячелетий около 85% новых долговых обязательств, выпущенных за пределами Америки, Европы и Японии, не были номинированы в валюте заёмщика. Однако к 2019 году примерно 80% выпущенных облигаций в развивающихся странах были номинированы в местной валюте.

По мере того, как финансовые системы развивающихся стран становились более зрелыми, правительства этих стран стали лучше использовать внутренние рынки. Кризисы 1980-х и 1990-х годов также продемонстрировали подобным странам ценности накопления валютных резервов. Глобальные резервы выросли с 10% мирового ВВП в 2005 году до 15% в 2020 году. Во многом благодаря этим корректировкам большинство развивающихся рынков пережили медленный рост 2010-х годов и экономический крах пандемии. В 2020 году шесть государств объявили дефолт, включая Аргентину (в девятый раз), Эквадор и Ливан. В свою очередь это составляет всего лишь 0,5% от неоплаченного мирового государственного долга.

Подобная экономическая устойчивость также позволила правительствам улучшить кредитоспособность. В 2019 году государственный долг в странах с формирующимся рынком составлял 54% ВВП. Пандемия привела к взрывному росту кредитований. В 2020 году в странах с формирующимся рынком дефицит бюджета в среднем составлял 9,3% от ВВП, что схоже с показателем богатых стран составляющих 10,5%.

В 2021 кредитования стабилизировались по мере восстановления экономики. Однако ситуация вновь ухудшилась. Скачок цен на продукты питания и энергоносители, связанный с проведением российской специальной операции на Украине, подавляет экономический рост в большинстве стран мира, увеличивая сумму внешнего долга. Рост импортных выплат привел к оттоку устойчивой валюты из многих стран, включая Шри-Ланку, лишив их способности выплачивать долги. Условия, вероятно, ухудшатся, поскольку центральные банки богатых стран продолжат повышать процентные ставки. Эффективные меры федеральной резервной системы, как правило, снижают риски и перенаправляют ресурсы с развивающихся рынков, оставляя чрезмерно пролонгированных заёмщиков ни с чем.

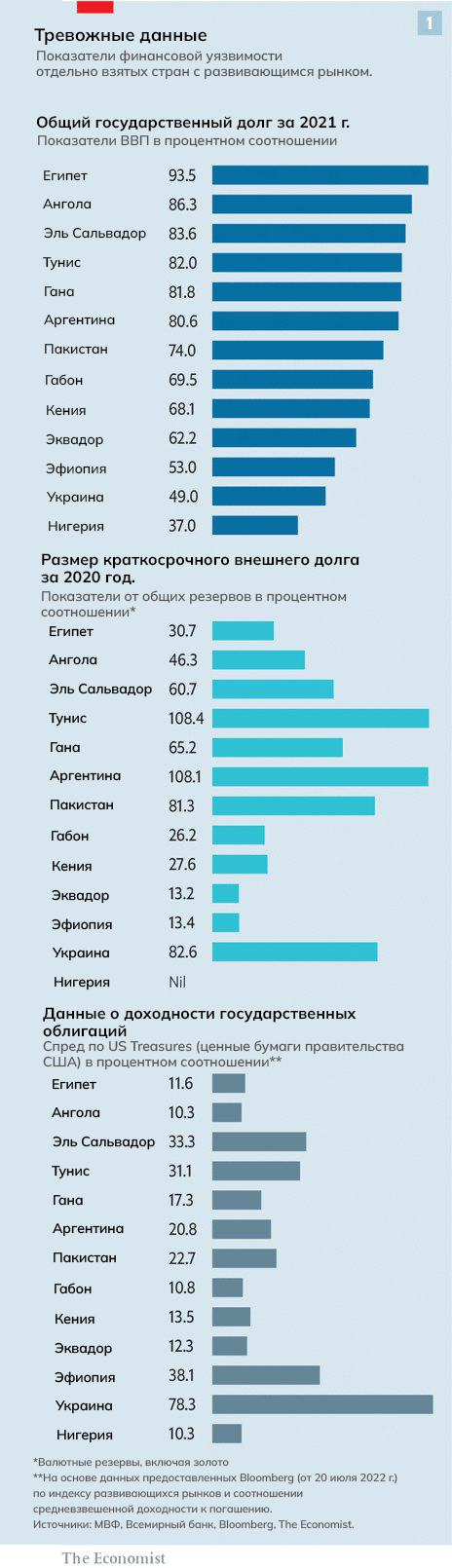

Политика ФРС уже давно не такая эффективная, какой была раньше. Ожидается, что к концу этого года ставка по федеральным фондам приблизится к 3,5%, что, наряду с сворачиванием некоторых недавних покупок активов, станет самым резким ужесточением ФРС с начала 1980-х годов. Таким образом, по данным отраслевой группы Института международных финансов, начиная с марта каждый месяц в странах с формирующимся рынком наблюдается отток капитала. С начала года доллар вырос более чем на 12% по отношению к валютной корзине и намного выше по отношению ко многим валютам развивающихся рынков. Поскольку условия финансирования ухудшились, кредитная стоимость для некоторых стран резко возросла. Около четверти эмитентов с низким и средним уровнем доходов сталкиваются со спредами доходности по американским казначейским обязательствам в десять и более процентных пунктов. Такой уровень считается проблемным (см. диаграмму 1).

Некоторые государства не смогут вынести совокупность крупных долговых обязательств, замедление глобального роста и ужесточения финансовых условий. В одну группу потенциальных жертв входят самые бедные страны, у которых было меньше возможностей брать займы относительно безопасными способами — например, в своей собственной валюте — и которые из-за пандемии уже были уязвимы. Среди 73 стран с низким уровнем дохода, имеющих право на облегчение бремени задолженности в рамках инициативы G20, восемь несут нагрузку по государственному долгу, которую МВФ считает неприемлемой. Помимо этого ещё 30 стран подвержены высокому риску попасть в подобную ситуацию. Проблемы выполнения долговых обязательств в этих странах не представляют большой угрозы для мировой экономики. Суммарное ВВП этих стран примерно сопоставим с ВВП Бельгии. Тем не менее, в них проживает почти 500 миллионов человек, судьба которых зависит от того, смогут ли их правительства инвестировать в базовую инфраструктуру и общественные услуги.

Кроме того, есть проблемные страны со средним уровнем дохода, такие как Шри-Ланка, которые более интегрированы в глобальную финансовую систему и которые из-за ошибок в политике и невезения оказались уязвимыми. В целом 15 стран либо находятся в состоянии дефолта, либо торги их суверенных облигаций имеют ряд определенных проблем. Речь идёт о таких странах как Египет, Сальвадор, Пакистан и Тунис.

Внутригосударственные экономические проблемы

Множество стран со средним уровнем дохода могут быть защищены от ухудшения глобальных условий более эффективно, чем это было ранее. Тем не менее МВФ считает, что около 16% государственного долга стран с формирующимся рынком номинировано в иностранной валюте. Наиболее изолированные страны, во многих случаях стали таковыми благодаря финансированию займов через местные банки. Это, однако, повышает вероятность того, что любой кредитный стресс, с которым сталкивается правительство, также влияет на его банковскую систему. В свою очередь это может ухудшить кредитование или даже привести к открытому кризису. По оценкам МВФ, в странах с формирующимся рынком доля государственного долга, принадлежащего местным банкам, за последние два десятилетия выросла примерно до 17% ВВП, что более чем в два раза превышает уровень богатых стран. Доля суверенных долговых обязательств в совокупных банковских активах составляет 26% в Бразилии и 29% в Индии и более 40% в Египте и Пакистане.

Насколько длинным, в конечном итоге, станет этот список стран и насколько серьезными станут последствия для остального мира будет зависит от того, попадут ли под кризис более крупные экономики. Речь идёт о таких странах как Бразилия и Турция. Эти страны до сих пор справлялись с трудностями, несмотря на некоторые уязвимые места, но плохая политика может подтолкнуть их к краю пропасти.

Как экспортер сырьевых товаров Бразилия выиграла от более высоких цен на продукты питания и энергоносители. Огромная куча валютных резервов держала рынок под контролем. Однако президент Жаир Болсонару отстаёт по голосам избирателей в преддверии выборов, которые должны состояться в октябре. Попытка заручиться поддержкой ослабила кошелек страны и усугубила долговое бремя страны. Он также предположил, что сможет пойти против воли избирателей, если те решат его отстранить. Если своим поведением он напугает рынки, отток капитала может как минимум привести к тому, что экономика столкнется с серьезным бюджетным кризисом и рецессией. Турция имеет динамичную экономику и скромный уровень государственного долга. Но он многим обязан иностранцам по сравнению с имеющимися у него валютными резервами. Президент Реджеп Тайип Эрдоган настаивает на том, чтобы центральный банк удерживал процентные ставки на неоправданно низком уровне перед лицом стремительного увеличения инфляции, которая достигла почти 80%. Лира упала в цене за последние четыре года. Без изменения политики правительство может столкнуться с кризисом платежного баланса.

Такие крупные развивающиеся рынки как Китай и Индия не подвержены высокому риску внешнего кризиса. Они имеют огромное число валютных резервов. Китайское правительство жёстко контролирует как потоки капитала, так и внутреннюю финансовую систему, что должно позволить сдерживать панику, в то время как правительство Индии лишь минимально зависит от иностранного финансирования. Однако, по историческим меркам, эти страны несут огромную нагрузку государственного долга. Оба этих рынка имеют достаточно большое значение для мировой экономики, так что период снижения доли заёмных средств в условиях подавленного роста и инвестиций может иметь серьезные последствия.

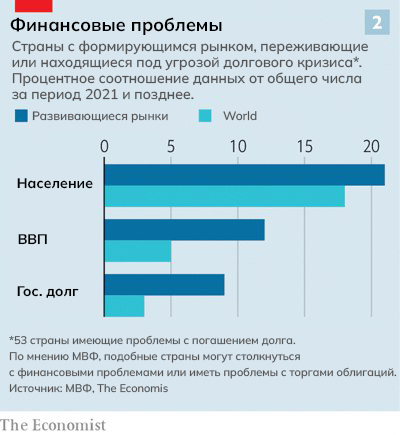

Таким образом, уже 53 страны с низким и средним уровнем дохода на данный момент испытывают проблемы с задолженностью или подвержены высокому риску их возникновения. Их экономический размер скромен — их совокупный объем производства составляет 5% мирового ВВП, — но в них проживает 1,4 млрд человек, или 18% населения мира (см. диаграмму 2). И, что тревожно, вариантов предотвращения кризиса немного. Окончание специальной операции на Украине, кажется, отдаленной перспективой. Восстановление роста в Китае или где-либо ещё может быть палкой о двух концах: это ускорит рост, но также будет способствовать инфляции, что приведет к дальнейшему повышению процентных ставок в хорошо развитых странах.

Поможет списание долга. Примерно треть огромных долгов стран со средним уровнем дохода в 1980-х годах была списана в соответствии с планом, составленным Николасом Брейди, тогдашним министром финансов США, в 1989 году. Дополнительная помощь была оказана 37-ми очень бедным странам благодаря инициативе, организованной МВФ и Всемирным банком в 1996 году. «Большая двадцатка» предприняла аналогичные шаги во время пандемии, сначала с инициативой по приостановке обслуживания долга. В рамках этой инициативы более 70 стран получили право отсрочить выплаты по долгу с помощью общей концепции, которая должна была послужить основой дальнейшего экономического развития.

Тем не менее предложенная концепция не была реализована в должной мере. Только три страны пока обратились за помощью в рамках проекта, и ни одна из них не добралась до завершающей стадии. Перспективы улучшения или достижения соглашения об облегчении долгового бремени были осложнены тем фактом, что кредитование стран Парижского клуба — богатых экономик, которые согласились сотрудничать в решении проблем неприемлемого долга — стало менее важным, в то время как кредиты от частных кредиторов и крупные развивающиеся рынки, в частности Китай, стали более активными. В 2006 г. на страны Парижского клуба и многосторонних организаций приходилось более 80% иностранных обязательств бедных стран. Сегодня на их долю приходится менее 60% долга бедных стран. Почти пятая часть приходится на Китай.

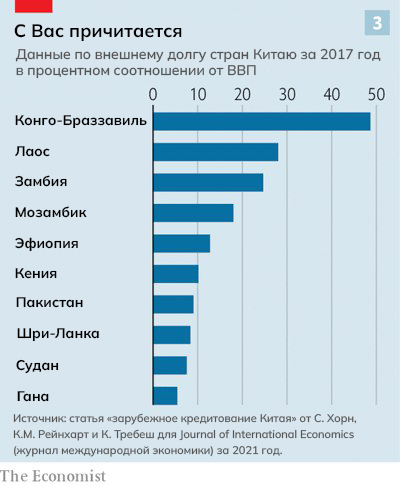

Действительно, работа Себастьяна Хорна и Кристофа Требеша из Кильского института и Кармен Рейнхарт из Гарвардского университета прекрасно иллюстрирует, масштаб и силу китайского кредитования. Они считают, что данные почти на половину кредитов Китая за границей не разглашаются, так что их настоящие цифры с оценками требований Китая к иностранным правительствам, вероятно, занижены. Тем не менее они считают, что с 1998 по 2018 год иностранное кредитование Китая, основная часть которого пришлась на страны с низким и средним уровнем дохода, выросло почти с нуля до эквивалента почти 2% от мирового ВВП. Среди 50 экономик, наиболее привязанных к Китаю, обязательства перед китайскими институтами составляют в среднем 15% ВВП или около 40% внешнего долга.

Более трети стран мира, испытывающих самые большие долговые трудности, также входят в число стран, имеющих наибольшую задолженность перед китайскими кредиторами. По состоянию на 2017 год долг Кении перед Китаем составлял 10% от ВВП последней, а Лаоса — ошеломляющие 28%. Китай также является крупным кредитором Шри-Ланки (которая задолжала ей 8% от ВВП в 2017 году) и Пакистана (9%). Многие страны с долговыми обязательствами перед Китаем неохотно просят об облегчении долгового бремени, опасаясь гнева кредиторов или потери доступа к финансированию в будущем. Китайские институты, как правило, предпочитают перепрофилирование долга прямому облегчению. Ухудшение отношений между Китаем и Западом, тем временем, уменьшило возможности для сотрудничества в решении долговых проблем.

В 1980-х годах дефолт развивающихся рынков по кредитам американским банков поставил некоторые финансовые учреждения на грань неплатежеспособности. Жителей богатых стран может утешить тот факт, что сегодня их кредиторы менее уязвимы. Но для миллиарда или более людей, живущих в странах, которым грозит финансовая нестабильность это будет слишком сильным ударом. Связанно это с тем, что финансовые проблемы затрагивают местные банки, а переговоры по внешнему долгу оказываются неразрешимыми.

Источник: @thebugged